L’Agenzia delle Entrate, in collaborazione con l’ABI, ha pubblicato “Il Rapporto Immobiliare 2024. Settore Residenziale” per l’anno 2023, a cura dell’OMI (osservatorio mercato Immobiliare). Nello specifico l’Abi si è occupata del rapporto sull’indice di “affordability, una misura della possibilità\ di accesso all’acquisto di un’abitazione da parte delle famiglie”. Si tratta di una pubblicazione importante in quanto riporta i dati ufficiali relativi allo scorso anno, sia per quanto riguarda le compravendite, che per ciò che concerne le locazioni, oltre che relativi ai mutui in cui l’ipoteca è accesa sulla stessa abitazione acquistata.

Il documento offre dati ufficiali, desunti non solo da rilevamenti statistici ma anche, ad esempio per i contratti di locazione, dalle registrazioni di questi per via telematica o presso gli sportelli territoriali. Offre anche alcune serie storiche le quali presentano il pregio di fotografare la curva dei prezzi negli ultimi 20 anni.

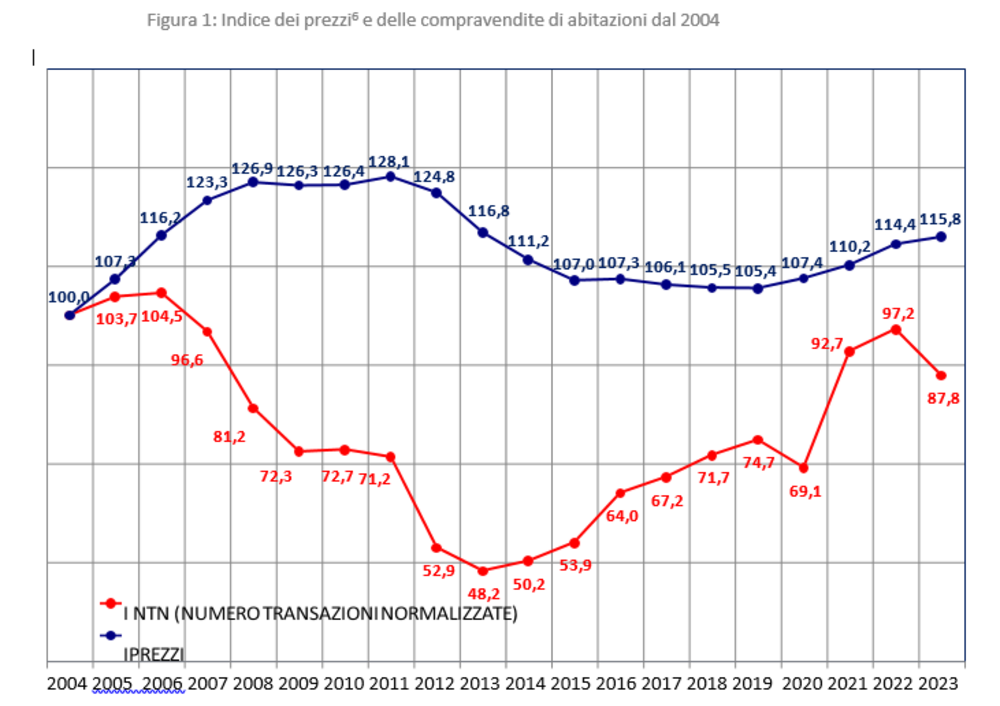

Vedi Figura_1, allegata in basso

Già dal primo grafico (la curva in blu) possiamo notare come i prezzi siano sempre aumentati fino al 2011 per poi subire una flessione triennale (senza mai tornare ai livelli del 2004), con un lungo assestamento ed un triennio finale in crescita. La curva in rosso invece, che rappresenta le compravendite, offre ben più profonda curvatura, con un grande balzo nel biennio 2021-2022 (post-pandemia) ed un nuovo calo nel 2023.

In termini di fatturato il mercato delle compravendite ha prodotto una cifra stimata di 111 miliardi di euro con un calo rispetto al 2022 di 12 miliardi (-10%). In termini di valore monetario dichiarato, altra stima però basata sulle compravendite è di pari entità (111 mld), ma in esso è contenuto anche il prezzo di eventuali pertinenze etc…

Per quanto riguarda i mutui ipotecari questi sono stai 270 mila, con un calo rispetto al 2022 di 100 mila unità. Un mercato dunque che nonostante la stagnazione sul lungo periodo e la perdita di volume sul breve, non accenna a voler diminuire i prezzi, i quali rimangono al di sotto dell’indicizzazione del 2011 (picco), ma in costante aumento dal 2019 e mai tornati ai livelli del 2004. Nel 2004 tra l’altro (dato non presente nel rapporto) i prezzi erano già aumentati per effetto del cambio valuta oltre che per altri fattori di mercato, sia reale che speculativo. Alcuni studi pubblicati lo dimostrano anche se le elaborazioni dei dati e le metodologie usate sono di diverso tipo, per farsi un’idea sull’andamento dei prezzi complessivo si consulti “i prezzi delle abitazioni in Italia 1927-2012”, uno studio condotto dalla Banca di Italia pubblicato a giugno 2016, da cui riportiamo il grafico seguente.

Vedi Figura_2, allegata in basso

Sempre dal documento appena citato, a riprova di quanto il mercato immobiliare abbia carattere altamente speculativo: “Uno sguardo complessivo alle tendenze finora esaminate rivela che alla fine del periodo considerato, i prezzi reali delle case risultano più che triplicati rispetto al 1927

(l’indice è pari a 3,2 nel 2012); tale aumento è largamente superiore a quello dei costi di costruzione, che in termini reali sono poco più che raddoppiati (con un indice pari a2,3)”.

Tuttavia, la parte più interessante per il nostro sindacato è quella relativa ai contratti di locazione, divisi per tipologia, ed ai relativi prezzi (specie nelle tabelle che riguardano le 8 principali città italiane). Il primo dato da prendere in considerazione è quello sui prezzi del canone. La figura 42 di fatti andrebbe affiancata ai dati sugli sfratti forniti annualmente dal ministero dell’Interno ed a quelli sui salari reali. In otto anni i prezzi hanno subito un significativo aumento:

“La Figura 42 mostra come tra il 2016 e il 2023 il canone medio annuo al m2 abbia subito un significativo incremento con la sola eccezione dell’anno 2020 in cui si è rilevata una diminuzione. Più in particolare emerge che, dopo la crescita registrata tra il 2016 e il 2018, è seguito un anno di sostanziale stabilità poi una flessione marcata nell’anno della pandemia e infine un doppio consistente rialzo”.

Vedi Figura_3, allegata in basso

Nella tabella la dicitura Ata si riferisce ad Alta tensione Abitativa, mentre le altre sigle alla tipologia contrattuale (Ord sta per ordinario, Age per agevolato. T per transitorio, L per lungo periodo, S per studenti. C per concordato).

Per quanto riguarda i dati relativi alle 8 principali città, classificate ATA, i dati non sono completamente sovrapponibili a quelli pubblicati da studi di settore del mercato, ad esempio quello Tecnocasa, anche se alcune tendenze sono confermate, ad esempio il generale arretramento del contratto a libero mercato o l’aumento dei canoni concordati a Roma

Le quattro tabelle seguenti espongono la situazione nelle 8 principali città per ognuna delle tipologie contrattuali sopra descritte (figura 42). L’IML è l’indicatore di intensità del mercato delle locazioni. Le se riporta integralmente comprendendo le spiegazioni del Rapporto:

Le principali città

Nei contratti ordinari di lungo termine Milano conferma ancora una volta la sua posizione di vertice, con un IML prossimo all’8% ed un canone annuo medio per unità di superficie che supera i 190 €/m2. Seguono ad una certa distanza, con un canone medio comunque oltre i 140 €/m2, le città di Firenze, Bologna e Roma, quest’ultima ancora una volta con un IML (2,1%) ben al di sotto della media. A Palermo nonché a Genova, dove, come osservato già nei precedenti report, si tendono a privilegiare i contratti agevolati l’IML e il canone medio si confermano tra i più bassi.

Tabella 56: Mercato ordinario lungo periodo - Dati nelle principali città

Principali città |

Abitazioni locate 2023 n. |

IML 2023 % | Superficie complessiva 2023 m2 | Superficie media 2023 m2 | Canone annuo complessivo 2023 milioni € | Canone annuo medio 2023 €/m2 |

ROMA | 11.828 | 2,1% | 944.280 | 79,8 | 134,4 | 142,3 |

MILANO | 31.986 | 8,1% | 2.217.930 | 69,3 | 430,7 | 194,2 |

NAPOLI | 6.217 | 2,8% | 485.358 | 78,1 | 40,9 | 84,2 |

TORINO | 14.477 | 6,5% | 962.932 | 66,5 | 98,2 | 101,9 |

PALERMO | 4.433 | 2,9% | 391.806 | 88,4 | 24,7 | 63,0 |

GENOVA | 2.012 | 1,7% | 161.638 | 80,3 | 11,6 | 71,7 |

BOLOGNA | 7.251 | 6,8% | 530.296 | 73,1 | 77,1 | 145,3 |

FIRENZE | 4.248 | 4,9% | 331.590 | 78,1 | 49,3 | 148,6 |

TOTALE | 82.452 | 4,4% | 6.025.827 | 73,1 | 866,7 | 143,8 |

Le principali città

Analizzando i dati relativi alle 8 principali città italiane (Tabella 54) per popolazione, Milano, Firenze e Roma si confermano le metropoli con i canoni annui medi al metro quadro più elevati, tutti al di sopra dei 130€/m2 in questo segmento. Milano e Firenze risultano anche i mercati più attivi, con un IML pari rispettivamente a 3,8% e 3,1%. All’opposto Napoli e Palermo, anche in questa rilevazione, fanno segnare i canoni più bassi. Nel capoluogo partenopeo e nella capitale si registrano le dinamiche più deboli per gli affitti transitori, con un IML al di sotto dell’1%.

Tabella 54: Mercato ordinario transitorio - Dati nelle principali città

Principali città |

Abitazioni locate 2023 n. |

IML 2023 % | Superficie complessiva 2023 m2 | Superficie media 2023 m2 | Canone annuo complessivo 2023 milioni € | Canone annuo medio 2023 €/m2 |

ROMA | 5.147 | 0,9% | 397.248 | 77,2 | 52,7 | 132,6 |

MILANO | 15.134 | 3,8% | 967.500 | 63,9 | 180,9 | 187,0 |

NAPOLI | 1.381 | 0,6% | 106.330 | 77,0 | 9,3 | 87,8 |

TORINO | 5.728 | 2,6% | 377.485 | 65,9 | 37,1 | 98,3 |

PALERMO | 2.136 | 1,4% | 185.575 | 86,9 | 11,5 | 62,2 |

GENOVA | 1.368 | 1,1% | 112.604 | 82,3 | 10,8 | 96,1 |

BOLOGNA | 1.301 | 1,2% | 103.055 | 79,2 | 13,4 | 129,9 |

FIRENZE | 2.689 | 3,1% | 225.275 | 83,8 | 34,4 | 152,7 |

TOTALE | 34.884 | 1,9% | 2.475.069 | 71,0 | 350,2 | 141,5 |

Le principali città

Tra le 8 principali città italiane, il segmento di mercato agevolato a canone concordato presenta la maggior quota di stock locato nelle città di Genova e Roma con un IML superiore al 5%, a fronte di una media complessiva pari al 3,3%. A Milano, come già osservato per l’altra tipologia agevolata, con circa 2 mila alloggi locati, corrispondenti allo 0,5% dello stock potenzialmente disponibile, questa componente continua ad avere un peso marginale. Dal punto di vista dei valori monetari al vertice si conferma Roma con un canone medio annuo prossimo a 134 €/m2, seguita da Milano con 134 €/m2circa, mentre i canoni più accessibili ancora una volta si trovano nella città di Palermo con un prezzo medio intorno ai 58 €/m2 (Tabella 60).

Tabella 60: Mercato agevolato a canone concordato - Dati nelle principali città

Principali città | Abitazioni locate 2023 n. | IML 2023 % | Superficie complessiva 2023 m2 | Superficie media 2023 m2 | Canone annuo complessivo 2023 milioni € | Canone annuo medio 2023 €/m2 |

ROMA | 29.522 | 5,4% | 2.390.650 | 81,0 | 320,0 | 133,9 |

MILANO | 2.015 | 0,5% | 147.619 | 73,3 | 19,3 | 130,7 |

NAPOLI | 6.644 | 3,0% | 573.594 | 86,3 | 51,1 | 89,0 |

TORINO | 7.429 | 3,3% | 553.014 | 74,4 | 40,1 | 72,5 |

PALERMO | 4.809 | 3,1% | 488.800 | 101,6 | 28,3 | 57,9 |

GENOVA | 6.902 | 5,7% | 562.799 | 81,5 | 43,2 | 76,8 |

BOLOGNA | 2.493 | 2,3% | 204.457 | 82,0 | 19,5 | 95,1 |

FIRENZE | 1.533 | 1,8% | 139.874 | 91,2 | 13,7 | 97,8 |

TOTALE | 61.347 | 3,3% | 5.060.805 | 82,5 | 535,1 | 105,7 |

Le principali città

Tra le grandi città le locazioni agevolate a favore di studenti anche nel 2023 tendono a concentrarsi soprattutto nelle città di Torino e Firenze dove l’IML si colloca ben al di sopra della media nazionale. In termini assoluti a Roma sono stati locati oltre 5.700 alloggi nel corso dell’anno. Da sottolineare anche in questa occasione il dato relativo a Milano, Napoli e Bologna dove, nonostante l’elevata popolazione studentesca, i contratti relativi a questa tipologia sono una quota esigua dello stock locabile, 0,2% e 0,3% rispettivamente. In media il canone annuo unitario più elevato si registra nella Capitale con circa 147 €/m2, segue Milano con quasi 140 €/m2. All’estremo opposto si trova Palermo dove anche per le caratteristiche dello stock, contraddistinto da abitazioni in media più grandi, vicino 100 m2, il canone per unità di superficie oscilla intorno ai 56 €/m2 (Tabella 58).

Tabella 58: Mercato agevolato per studenti - Dati nelle principali città

Principali città | Abitazioni locate 2023 n. |

IML 2023 % | Superficie complessiva 2023 m2 | Superficie media 2023 m2 | Canone annuo complessivo 2023 milioni € | Canone annuo medio 2023 €/m2 |

ROMA | 5.723 | 1,0% | 453.021 | 79,2 | 66,7 | 147,2 |

MILANO | 840 | 0,2% | 57.282 | 68,2 | 8,0 | 138,9 |

NAPOLI | 669 | 0,3% | 58.566 | 87,5 | 5,4 | 92,1 |

TORINO | 3.157 | 1,4% | 242.082 | 76,7 | 19,2 | 79,3 |

PALERMO | 599 | 0,4% | 59.691 | 99,7 | 3,4 | 56,3 |

GENOVA | 1.205 | 1,0% | 96.831 | 80,4 | 8,7 | 89,6 |

BOLOGNA | 333 | 0,3% | 28.641 | 86,0 | 2,8 | 97,3 |

FIRENZE | 1.179 | 1,4% | 105.163 | 89,2 | 11,8 | 112,4 |

TOTALE | 13.705 | 0,7% | 1.101.276 | 80,4 | 125,9 | 114,3 |

Aggregando i dati di queste 4 tabelle ne abbiamo elaborate 2 al fine di comparare l’uso dei contratti per città ed i valori in euro a metro quadro per tipologia.

Elaborazione Asia 1, città per tipologia di contratto

Principali città |

Abitazioni locate ordinario lungo periodo

|

Abitazioni locate ordinario transitorio

| Abitazioni locate agevolato a canone concordato

| Abitazioni locate agevolato per studenti |

Totale |

ROMA | 11.828 | 5.147 | 29.522 | 5.723 | 52.220 |

MILANO | 31.986 | 15.134 | 2.015 | 840 | 49.975 |

NAPOLI | 6.217 | 1.381 | 6.644 | 669 | 14.911 |

TORINO | 14.477 | 5.728 | 7.429 | 3.157 | 30.791 |

PALERMO | 4.433 | 2.136 | 4.809 | 599 | 11.977 |

GENOVA | 2.012 | 1.368 | 6.902 | 1.205 | 11.487 |

BOLOGNA | 7.251 | 1.301 | 2.493 | 333 | 11.378 |

FIRENZE | 4.248 | 2.689 | 1.533 | 1.179 | 9649 |

TOTALE | 82.452 | 34.884 | 61.347 | 13.705 | 192.388 |

Elaborazione Asia 2: città per canone e tipologia di contratto

Principali città | Canone annuo medio Ordinario di lungo periodo €/m2 | Canone annuo medio Ordinario transitorio €/m2 | Canone annuo medio agevolato a canone concordato €/m2 | Canone annuo medio agevolato per studenti €/m2 |

Valore medio €/m2 delle 4 tipologie contrattuali |

ROMA | 142,3 | 132,6 | 133,9 | 147,2 | 139 |

MILANO | 194,2 | 187,0 | 130,7 | 138,9 | 162,7 |

NAPOLI | 84,2 | 87,8 | 89,0 | 92,1 | 88,28 |

TORINO | 101,9 | 98,3 | 72,5 | 79,3 | 88 |

PALERMO | 63,0 | 62,2 | 57,9 | 56,3 | 59,85 |

GENOVA | 71,7 | 96,1 | 76,8 | 89,6 | 83,55 |

BOLOGNA | 145,3 | 129,9 | 95,1 | 97,3 | 116,9 |

FIRENZE | 148,6 | 152,7 | 97,8 | 112,4 | 127,88 |

Alcune considerazioni, specie sulle ultime due tabelle che riassumono le precedenti quattro. Il Rapporto in generale conferma per l’ennesima volta il fallimento della Legge numero 431 del 1998, sia nel suo canale libero che in quello concordato. Nelle città in cui il canone concordato genera una media canoni più bassa, il suo utilizzo è ovviamente limitato. Vediamo il caso di Milano, città con gli affitti più cari: la differenza fra la media del canone a libero mercato e quella del concordato è del 32,5%. Ma a fronte di quasi 50 mila stipule è stato adottato 2 mila volte (2.850 circa se prendiamo in considerazione i contratti per studenti). Attenzione però, il valore di Milano per i concordati può sembrare conveniente se rapportato al valore medio del libero mercato, ma non è basso se rapportato ai salari! Proiettato su un alloggio di poco superiore a 80 metri quadrati, il canone si assesterà sui 900 euro al mese, pesando quindi per il 50% su un salario netto di tutto rispetto.

Qui poi va fatta una precisazione sul metodo di classificazione delle quattro tipologie di canone prese in considerazione: i dati su contratti a canale concordato, per studenti e transitori, dovrebbero essere considerati come un'unica tipologia contrattuale dal momento che, in base alla legge n.431 del 1998 tutti i contratti con durata diversa dal "4+4" vengono ricondotti al canale concordato. La ratio è: in cambio di una durata diversa, più breve, da quella ordinaria il locatore deve applicare i canoni del canale concordato.

Tale orientamento è motivato dal fatto che una durata breve del contratto sia da intendersi come un'agevolazione per il proprietario che, con una frequenza maggiore rispetto al canale ordinario, ha possibilità di rientrare in possesso dell'immobile, venderlo o rimetterlo sul mercato delle locazioni a un prezzo più alto.

Tenendo conto di quanto sopra se noi aggiungessimo i contratti transitori e per studenti alla colonna dei concordati, vedremmo un’ulteriore diminuzione della distanza fra questa tipologia di contratto e il libero mercato. Ad esempio, a livello nazionale il canone concordato medio mq/annuo salirebbe a 117 euro contro i 142 euro del canale ordinario. In una città come Milano, in cui il canone medio del concordato è di 130 euro mq, tenendo conto dei transitori e degli studenti, si arriverebbe addirittura a 177,5 euro mq, laddove il canale ordinario arriva a 194 euro mq.

Tale paradosso è generato anche dalla tendenza, molto diffusa tra i proprietari, a determinare liberamente il canone transitorio, evadendo di fatto il fisco. Tale circostanza ci sembra evidente ad esempio per la città di Milano, in cui il canone medio ordinario rilevato è pari a 194 euro mq contro i 187 euro mq della tipologia transitoria.

Tornando alle quattro tipologie di contratto usate per le 8 citt, troviamo un rapporto ordinario-concordato simile a quello di Milano nella terza città più cara di Italia in cui vivere in locazione, Firenze. Nella seconda invece, cioè Roma, i dati mostrano un uso considerevole dei contratti concordati, oltre il 50% (29.522 su 52.220). ma la differenza di euro a metro quadro su base annua è di 8,4. Per gli studenti è addirittura superiore di 5 euro. Questo dato dovrebbe essere la tomba degli accordi territoriali romani oltre che la vergogna delle associazioni degli inquilini firmatarie. A Napoli le due tipologie si equivalgono, ma il canone concordato produce un prezzo più alto! Idem per Genova dove i contratti a canone concordato sono il triplo degli ordinari, ma il prezzo a metro quadro s base annua è di 76,8 contro 71,7 e 89,6 se guardiamo il valore degli studenti.

Di fronte a questi dati non ci si può esimere dal mettere seriamente mano alla normativa complessiva in materia di locazioni in Italia ed a tutti i vantaggi fiscali riservati alla classe proprietaria. Perché i proprietari di immobili di Roma, Genova o Napoli, dovrebbero godere di una cedolare secca al 10% e di un’agevolazione Imu se chiedono canoni pari o superiori al cosiddetto libero mercato? E quali sono i limiti verso l’alto di un mercato immobiliare capace di pretendere affitti che assorbono almeno il 50% di un salario medio-alto, con un’opzione di tassazione al 21%?

Da queste considerazioni si rafforza la nostra convinzione sulla necessità di abrogare la Legge n. 431 del 1998 e di fissare il valore del canone ad una certa soglia dei salari delle famiglie, prendendo inconsiderazione il reddito (Irpef) o l’indicatore economico (Isee) e redendo il costo della locazione suscettibile alle eventuali flessioni dei valori reddituali.

Asia-Usb